LHV bankas atskats uz notikumiem finanšu tirgos pagājušajā nedēļā, periodā no 2010.gada 11. līdz 18.janvārim.

LHV bankas atskats uz notikumiem finanšu tirgos pagājušajā nedēļā, periodā no 2010.gada 11. līdz 18.janvārim.

Pagājušajā nedēļā investori uzmanību pievērsa ekonomikas datiem un pirmajiem uzņēmumu ceturtā ceturkšņa peļņas ziņojumiem. Tajā pašā laikā tika publiskoti arī FOMC un ECB oficiālie paziņojumi. Taču, neskatoties uz daudzajiem jaunumiem, lauvas tiesu no ziņu virsrakstiem aizņēma uzņēmumu ceturtā ceturkšņa rezultāti. Arī tuvākajās nedēļās šī būs tēma numur viens, jo tieši peļņas sezonas iznākums būs tas, kas norādīs uz to, kāda ir reālā ekonomiskā situācija.

Ja mēs skatāmies uz rezultātiem, kas tika publiskoti pagājušajā nedēļā, tad jāsaka, ka situācija nav viennozīmīga. Arī pagājušajā nedēļā publiskotie ekonomikas dati bija jaukti, un līdz ar to arī pasaules lielāko indeksu sniegums bija mainīgs. Piemēram, Eiropas indeksus šoreiz varam ierindot lielāko zaudētāju lomā, savukārt vislabāko sniegumu spēja uzrādīt Āzijas reģiona indeksi.

Sākas peļņas sezona

Arī ASV biržu indeksi pagājušajā nedēļā paspēja pabūt gan pozitīvajā, gan negatīvajā teritorijā. Labāku sniegumu nekā tirgus spēja uzrādīt lielas kapitalizācijas uzņēmumu akciju cenas, tomēr, neskatoties uz to, Dow nedēļu noslēdza ar -0.1%. Savukārt Nasdaq un S&P 500 indeksu vērtības saruka attiecīgi par -1.3% un -0.8%.

Ja 2010. gada pirmajā nedēļā dominēja pozitīvas tendences, tad pagājušajā otrdienā zaļo krāsu nomainīja sarkanā. Taču jau trešdien un ceturtdien indeksiem izdevās atgūties. Un ceturtdien Dow, S&P500 un Russell 2000 indeksi sasniedza jaunus 52 nedēļu augstākos punktus. Tomēr jau piektdien indeksi atkal atradās negatīvajā teritorijā, un, lai saprastu, kādas tendences valdīs akciju tirgos tuvākajā laikā, ir jāsagaida nākamais ceturkšņa rezultātu vilnis.

Starp nedēļas lielākajiem zaudētājiem ierindojās banku sektors, kas skaidrojams ar vilšanos, ko sagādāja JPMorgan Chase darbības rezultāti. Lai gan peļņa uz vienu akciju pārsniedza prognozes, ienākumi bija mazāki nekā gaidīts. Pelņa uz vienu akciju ceturtajā ceturksnī bija $0.75. Taču tajā pašā laikā kreditēšanas izmaksas saglabājās augstas un banka ir nolikusi malā $1.9 miljardus, lai segtu patēriņa kredītu radītos zaudējumus.

Pagājušajā nedēļā darbības rezultātus publiskoja arī Alcoa, un alumīnija giganta peļņas rezultāts bija vājāks, nekā tika gaidīts. Līdz ar to nākamajā dienā pēc rezultātu publiskošanas uzņēmuma akciju cena saruka par -11%.

Ar ceturkšņa rezultātiem investorus iepazīstināja arī Intel, kura peļņa uz vienu akciju spēja pārsniegt prognozes par $0.1.

Lai arī peļņas sezona jau ir sākusies, ir par agru spriest, kādi būs citu uzņēmumu reālie darbības rezultāti. Taču par vienu varam būt droši jau šodien – liela uzmanība tiks pievērsta tam, vai uzņēmumiem būs izdevies palielināt ieņēmumus.

Tikmēr ekonomikas datu frontē vilšanos izraisīja decembra mazumtirdzniecības dati.

Eiropā investori izvēlas nogaidīt

Līdz ar vilšanos, ko sagādāja ASV mazumtirdzniecības dati, kritumu piedzīvoja arī Eiropas biržu indeksi. Londonas FTSE-100 indeksa vērtība saruka par -1.4%, Parīzes CAC 40 par -2.2% un Frankfurtes DAX par -2.7%. Tajā pašā laikā bija vērojama tendence, ka investori vēlas nogaidīt, līdz parādīsies tālāki pierādījumi globālās ekonomikas atlabšanai.

Tāpat trešdien Vācijas statistikas pārvalde pārsteidza ar ziņojumu, ka valsts ekonomikas atlabšana ir sagrīļojusies un IKP 2009. gada ceturtajā ceturksnī ir sarucis par 5%.

Starp nozīmīgākajiem notikumiem Eiropā ierindojama arī Eiropas Centrālās Bankas sanāksme, kuras laikā eiro bāzes likme tika atstāta nemainīga pie 1% atzīmes.

Ķīna ierobežo monetāro politiku

Lielākā daļa Āzijas biržu indeksu pagājušo nedēļu noslēdza ar kāpumu, un zaudējumus piedzīvoja vien Austrālijas un Honkongas indeksi, kuru vērtības saruka attiecīgi par -0.3% un -2.9%. Savukārt Japānas Nikkei 225 Average nedēļu noslēdza ar +1.7%, Dienvidkorejas KOSPI ar +0.4% un Ķīnas Shanghai Composite Index ar +0.9%.

Ķīnā viens no galvenajiem tematiem bija monetārās politikas ierobežošana, jo otrdien Ķīnas centrālā banka paziņoja, ka obligāto rezervju norma tiks palielināta par 0.5%. Līdz ar to parādījās bažas, ka ekonomikas atlabšana varētu kļūt lēnāka. Rezultātā starp nedēļas lielākajiem zaudētājiem šeit ierindojās derīgo izrakteņu sektors.

Savukārt nedēļas pozitīvākā ziņa reģionā nāca no Austrālijas, kur bezdarba līmenis turpināja sarukt jau ceturto mēnesi pēc kārtas.

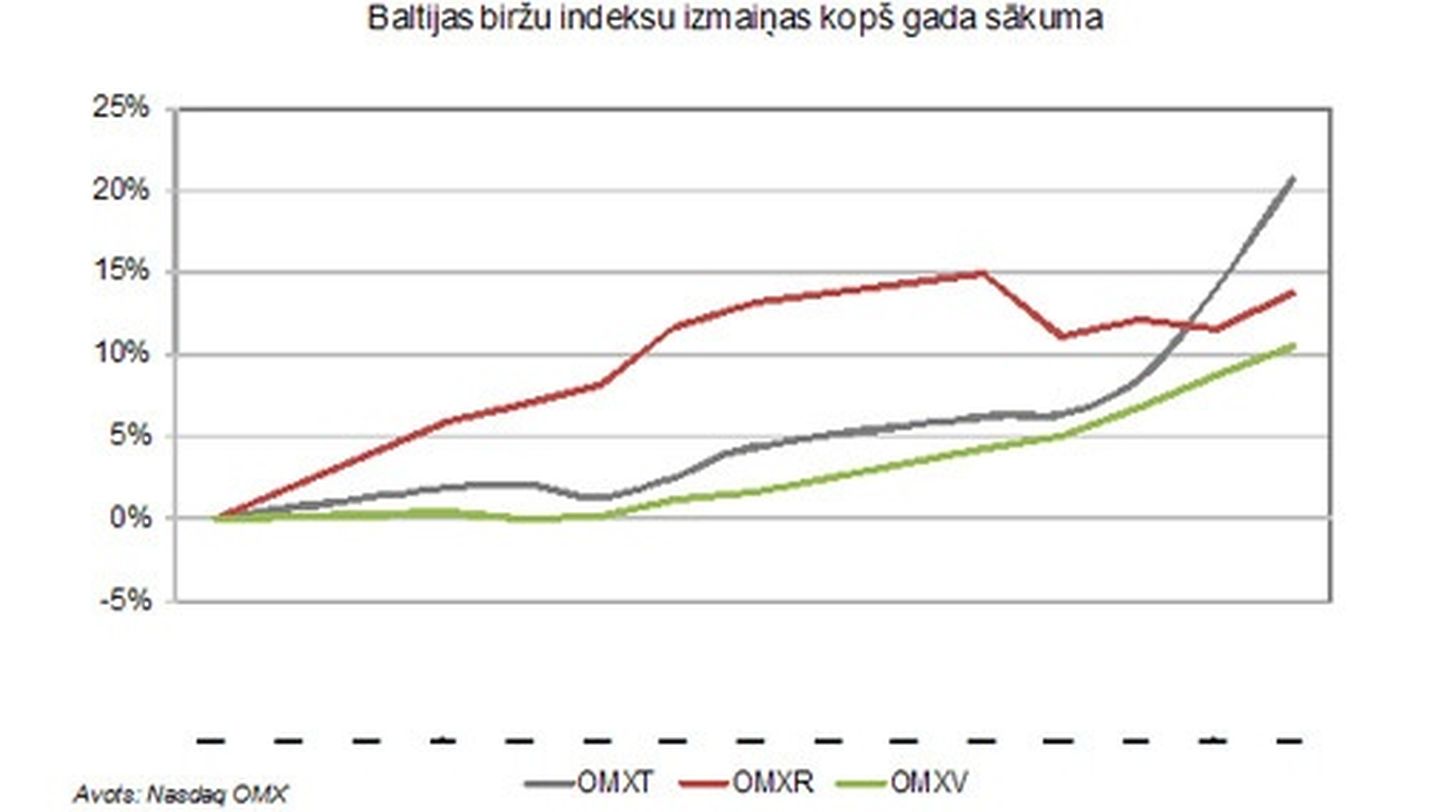

Baltijas akciju tirgos rallijs

Baltijas biržās pagājušajā nedēļā valdīja optimistisks noskaņojums, un kopējām tendencēm nepievienojās vien Rīgas OMXR, kas nedēļu noslēdza ar +0.47%. Nedēļas lielāko kāpumu piedzīvoja Tallinas OMXT indekss, kura vērtība pieauga par +15.61%, savukārt Viļņas OMXV nedēļu noslēdz ar +8.69%. Iespaidīgais kāpums skaidrojams ar riska apetītes pieaugumu.