Nākamgad spēkā stāsies būtiskas izmaiņas nodokļu sistēmā, kā rezultātā augs arī darba samaksa dažāda līmeņa algu saņēmējiem. Lielākie ieguvēji būs ģimenes, kurās aug viens vai vairāki bērni.

Nākamgad spēkā stāsies būtiskas izmaiņas nodokļu sistēmā, kā rezultātā augs arī darba samaksa dažāda līmeņa algu saņēmējiem. Lielākie ieguvēji būs ģimenes, kurās aug viens vai vairāki bērni.

Stājoties spēkā nodokļu reformai, nākamgad ģimeņu makos ieplūdīs vairāk naudas. Tiesa, lielākie ieguvēji būs ģimenes ar bērniem, jo bez garantēta minimālās algas pieauguma no esošajiem 380 eiro uz 430 eiro, mainīsies arī diferencētā neapliekamā minimuma un atvieglojuma par apgādībā esošu personu apmērs.

Mazo algu saņēmējiem ienākumi par 696 eiro gadā vairāk

Patlaban minimālo vai pat mazāku algu Latvijā saņem piektdaļa strādājošo, tomēr nodokļu reformas rezultātā šo algu saņēmēju finansiālā situācija uzlabosies.

Tiem, kas saņem minimālo algu, nodokļu reformas rezultātā nākamgad ienākumi ik mēnesi pieaugs par 58 eiro, 2019.gadā – par 64 eiro, bet 2020.gadā – par 68 eiro. Šogad minimālās algas saņēmējs, kam nav apgādājamo, algā uz rokas saņem 288 eiro mēnesī, bet nākamgad saņems jau 346 eiro, kas ir par 696 eiro gadā vairāk nekā patlaban. Tas nozīmē, ka nākamgad minimālo algu saņēmējiem maciņā iekritīs par divām ar pusi algām vairāk nekā šogad.

Lielāka darba samaksa arī pārējās algu kategorijās

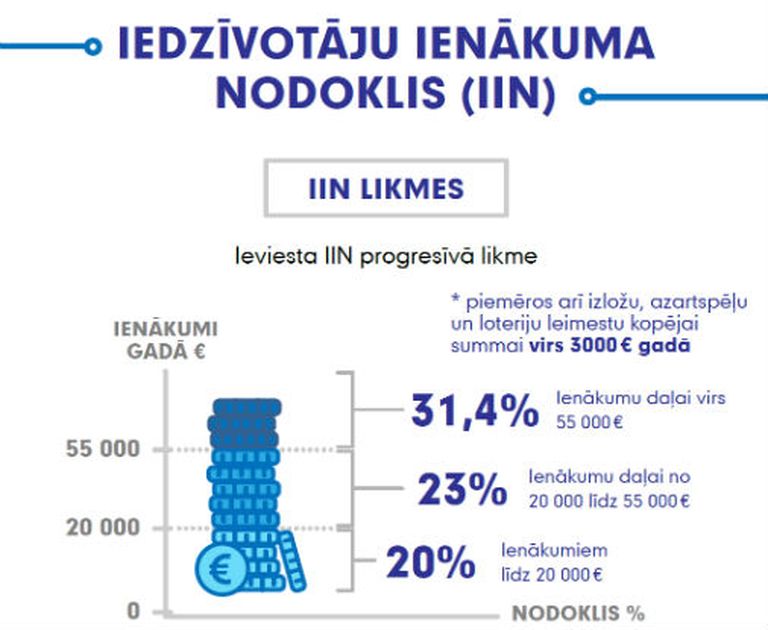

Nodokļu reformas rezultātā darba samaksa pieaugs ne tikai mazo algu saņēmējiem, bet arī tiem, kas saņem virs minimālās algas, jo pirmo reizi Latvijas vēsturē algām piemēros progresīvo iedzīvotāju ienākuma likmi (IIN).

Tas nozīmē, ka mazām algām būs mazāks iedzīvotāju ienākuma nodoklis (IIN), vidējām – vidējs, bet no lielākām algām būs jāmaksā arī proporcionāli lielāks nodoklis. Proti, tiem, kas saņem līdz 1667 eiro mēnesī (20 000 eiro gadā), IIN likme nākamgad samazināsies no pašreizējiem 23% uz 20%. Jāpiebilst, ka svarīgi, lai darba vietā tiktu iesniegt algas nodokļu grāmatiņa, jo pretējā gadījumā ir jāpiemēro 23% IIN likme. Šādos gadījumos, strādājošais varēs atgūt pārmaksāto IIN daļu gada beigās Valsts ieņēmu dienestā, iesniedzot gada ienākumu deklarāciju.

Savukārt vidējo algu saņēmējiem, tiks piemērotas divas likmes 20% un 23%, proti, algas daļai līdz 1667 eiro mēnesī piemēros 20% likmi, bet tai daļai, kas pārsniegs šo summu - piemēros 23%.

Lielo algu saņēmējiem, ja ienākumu pārsniegs 55000 gadā, tiks piemērotas trīs dažādas likmes - 20%, 23% un 31,4%. Savukārt katru mēnesi piemēros tikai divas IIN likmes; par algas daļu līdz 1667 eiro mēnesī IIN piemēros IIN 20% apmērā, par to daļu kas pārsniedz 1667 eiro - 23%. Trešo progresīvā IIN likmi piemēros rezumējošā kārtībā, pārvirzot solidaritātes nodokļa daļu (10,5% apmērā) uz IIN kontu, kas kompensēs 31,4% likmes piemērošanu.